ישראל הוחרגה מהתאוששות סקטור הטכנולוגיה הגלובלי; לנוכח השפעות גיאופוליטיות חסרות תקדים, ביצועי הסקטור המקומי היו חלשים ביחס לארה"ב; תחומי ה-Cyber והרפואה התחזקו בבחינת נתח השוק ועקפו את חברות טכנולוגיות המידע; המגמה החיובית תימשך ב-2025, אבל ישראל עדיין בהמתנה

סקטור הטכנולוגיה המקומי הפגין חולשה יחסית בשנת 2024, ולנוכח המלחמה המתמשכת, הורדות דירוג האשראי והקשיים מול חלק מהמשקיעים הזרים, התנתק לראשונה מזה שנים מהמגמה בארה"ב. לפי מחקר שערכנו בחברת S Cube, המתמחה בהערכת שווי חברות היי-טק, אודות גיוסי הון על ידי חברות טכנולוגיה ישראליות וחברות בעלות זיקה לישראל, בעוד החברות בארה"ב החלו להתאושש בשנה החולפת מהמשבר העמוק אליו נקלע סקטור הטכנולוגיה העולמי, חברות הטכנולוגיה הישראליות, אשר היו נתונות להשפעות השליליות של המלחמה המתמשכת על המשק המקומי, שמרו על המגמה השלילית שאפיינה את השנה הקודמת. עוד עולה, כי הביקוש להשקעות בתחום ה-Cyber חזר להוביל את הסקטור, למרות שהתחומים שזכו למספר הגבוה ביותר של סבבי גיוס בשנה החולפת נותרו זהים לאשתקד. בבחינת היקף ההשקעות בסקטור, למרות שסכומי הכסף שהוזרמו לכלל הסקטור הצטמצמו באופן מהותי בשנת 2024, מיעוט החברות שכן הצליחו לגייס, נהנו מגידול בהיקף ההשקעה החציונית ביחס לאשתקד.

לנוכח הלחימה, ישראל הוחרגה מהתאוששות סקטור הטכנולוגיה הגלובלי

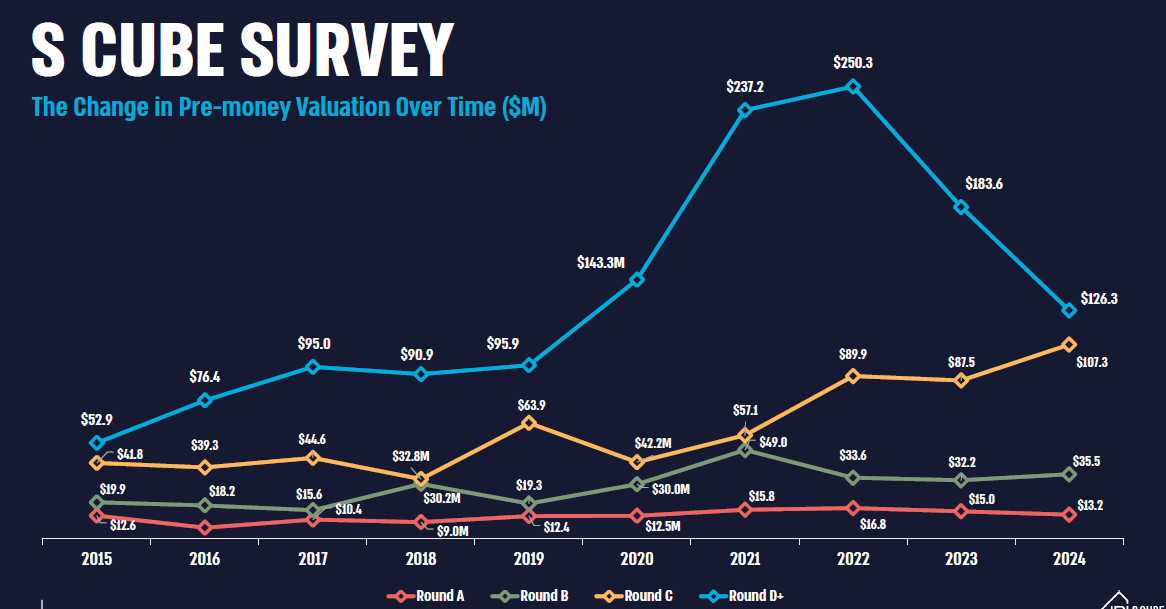

על פי המחקר, אשר מבוסס על נתוני אמת מאלפי הערכות שווי שביצעה S Cube ללקוחותיה החל משנת 2013, למרות ההתאוששות שנרשמה בסקטור הטכנולוגיה העולמי בשנה החולפת, האירועים הגיאופוליטיים במשק הישראלי התבטאו בירידה משמעותית של כ-26% במספר סבבי הגיוס, כאשר בסבבי הגיוס שיצאו לפועל נרשמה ירידה של כ-31% בשווי החציוני שקיבלו החברות בסבבי הגיוס המתקדמים (D ומעלה) ביחס לאשתקד, לעומת עלייה של כ-23% בשווי החציוני שקיבלו החברות בסבבי C. בסבבי הגיוס של החברות בשלבי הגיוס הראשוניים נרשמה מגמה מעורבת, עם עלייה של כ-10% בשווי החציוני שקיבלו החברות בסבבי הגיוס B, ואילו בסבבי הגיוס הראשוניים נרשמה ירידה של כ-12% בשווי החציוני שהוענק לחברות. יתרה מכך, סבבי הגיוס בשנה החולפת אף כללו לעיתים שיפור בתנאים למשקיעים, כגון הענקת Warrants או הענקת מכפיל גדול מ-1 על החזר ההשקעה המובטח. מדובר באלמנטים שמבחינה כלכלית מקטינים את שווי החברות עוד יותר, אולם מסיבות טכניות אינם משתקפים בהערכות השווי המדווחות.

לנוכח השנה הקשה שעבר המשק הישראלי בכלל, וסקטור הטכנולוגיה הישראלי בפרט, ביצועי חברות הטכנולוגיה בישראל העלו לראשונה סיבה לדאגה ביחס למגמה בארה"ב. לצורך השוואה, בשלושת הרבעונים הראשונים של השנה החולפת נרשמה בארה"ב עלייה של כ-46% בשווי החציוני שהוענק לחברות בשלבי הגיוס המתקדמים (סבבי C ומעלה) לעומת ירידה של כ-15% בשווי החציוני שהוענק לחברות בשלבי הגיוס המתקדמים בישראל. בעוד בארה"ב נרשם זינוק של כ-96% בשווי החציוני שהוענק לחברות בסבבי הגיוס B, השווי החציוני שהוענק לחברות בסבבי הגיוס B בישראל עלה כאמור בכ- 10% בלבד. בשלבי הגיוס הראשוניים, נרשמה עלייה קלה יחסית של כ-11% בארה"ב לעומת ירידה של כ-12% בישראל.

צריך לזכור כי בשנים קודמות, המגמה שנרשמה בישראל הייתה אמנם מתונה ביחס למגמה בארה"ב, אולם דומה בבחינת הכיוון הכללי. כלומר, בעתות של גאות, עליות השווי בארה"ב היו בשיעורים גבוהים יותר, כמו גם ירידת השווי בשיעורים גבוהים יותר בעתות שפל. לעומת זאת, בשנה החולפת, לנוכח השפעות הלחימה המתמשכת, נוצר תקדים מעורר דאגה של התנתקות סקטור הטכנולוגיה המקומי מהמגמה בארה"ב. הגורם המרכזי לתופעה הינו עליית פרמיית הסיכון הספציפי המיוחס לחברות בעלות זיקה לישראל, וחוסר הוודאות המשתמע מהמלחמה המתמשכת, בכלל זה, תופעות שאפיינו את השנה החולפת כגון הורדות דירוג האשראי של ישראל, סירוב של משקיעים זרים להגיע פיזית לישראל, מצב הרוח הלאומי הירוד, והסטת משאבים אל מחוץ למדינה.

מיעוט החברות שהצליחו לגייס, הגדילו את היקף ההשקעה

בבחינת היקף סבבי הגיוס בשנה החולפת, לאחר שנתיים רצופות של ירידה בשיעור דו ספרתי בהיקף ההשקעה החציונית שקיבלו החברות בשלבים המתקדמים (D ומעלה), נרשמה בשנת 2024 יציבות יחסית, עם ירידה של כ-2% בלבד בהיקף ההשקעה החציונית, לרמה של כ-30 מיליון דולר, ביחס לכ-30.7 מיליון דולר אשתקד. בבחינה זו, ניתן להתעודד מהמגמה בשאר הסקטור שהיתה חיובית בבחינת היקפי ההשקעות שקיבלו החברות, עם עלייה של כ-75% בהיקף ההשקעה החציונית בסבבי C, לרמה של כ-17.5 מיליון דולר, לעומת כ-10 מיליון דולר אשתקד, זינוק של כ-118% בהיקף ההשקעה החציונית בסבבי B, לרמה של כ-16.1 מיליון דולר, לעומת כ-7.4 מיליון דולר אשתקד ועלייה קלה של כ-7% בהיקף ההשקעה החציונית שקיבלו החברות בסבבי הגיוס הראשוניים לרמה של כ-6.2 מיליון דולר, לעומת כ-5.8 מיליון דולר אשתקד. תופעה זו איננה מייצגת ואף עשויה להטעות במעט לנוכח השנה הקשה שעבר הסקטור המקומי, אולם היא מדגימה את העיקרון המנחה לפיו חברות עם פוטנציאל משמעותי להשאת ערך לא עוצרות את התקדמותן גם בזמני משבר קשים.

כשהתותחים רועמים, הביקוש ל-Cyber נוסק

למרות הטלטלה שעובר סקטור הטכנולוגיה, המהפכה הטכנולוגית לא נבלמה, הצורך בטכנולוגיה לא השתנה בתקופה האחרונה, אלא רק הולך וגובר ונכנס לעוד ועוד תעשיות מדי יום והתחומים המובילים בשנה החולפת נותרו זהים. עם זאת, התחום הבולט ביותר בסבבי הגיוס שיצאו לפועל בשנת 2024 היה תחום ה-Cyber, בו נרשמו כ-30% מסבבי הגיוס שבוצעו בשנה החולפת. מדובר בהמשך מגמת גידול של תחום ה-Cyber, אשר עבר מהמקום השני בשנת 2023, עם כ-19% מסבבי הגיוס, לראש טבלת הגיוסים. במקום השני, התחום שבלט בסבבי הגיוס בשנה החולפת היה Healthcare and Life Sciences אשר היווה כ-22% מסבבי הגיוס, לעומת כ-16% אשתקד. מדובר בתחום יחסית מגוון, הכולל פיתוח תרופות, ציוד רפואי, רפואה דיגיטלית וביוטכנולוגיה.

במקום השלישי בטבלת הגיוסים של שנת 2024, ניצב תחום ה-IT & Enterprise Software שהוביל את הסקטור בשנתיים הקודמות, עם כ-25.5% מסבבי הגיוס בשנת 2023 וכ-33% בשנת 2022. סקטור זה, הכולל בעיקר טכנולוגיות ופלטפורמות אשר חלקן מבוססות בינה מלאכותית אשר נועדו לשפר ביצועים עסקיים של חברות מתחומים שונים ומגוונים, נהנה בשנה החולפת רק מכ-15% מכלל סבבי הגיוס, מעט מעל תחום ה- Fintech and InsurTech אשר במסגרתו נרשמו כ-10% מכלל סבבי הגיוס בשנה החולפת.

צפי להמשך מגמה חיובית ב-2025, אך ישראל עדיין בהמתנה

ברמה הגלובלית, להערכתנו, המגמה החיובית בסקטור צפויה להימשך בשנת 2025, ולאחר עצירה מסוימת של הנפקות בשנה החולפת, היקף ההנפקות של חברות טכנולוגיה צפוי להתגבר. כמויות הכסף שמחפשות השקעה עדיין עצומות והצפי הינו להמשך ירידת הריבית בארה"ב, מה שצפוי להגדיל את הביקוש להשקעות הון סיכון וחברות סטארט-אפ. לעומת זאת, בשוק המקומי, חוסר הוודאות הגיאופוליטית היה בעצם הגורם המרכזי להתנתקות הסקטור מהמגמה בארה"ב, כאשר מבחינה זו אמנם ישנה התקדמות מסוימת ואף נחתם הסכם עם חמאס, אבל אי הוודאות עדיין גבוהה ונראה שזו צפויה להמשיך להשפיע על הכלכלה הישראלית גם בשנת 2025. בהתאמה, נראה שצפויה להימשך מגמת יציאת הכספים מישראל כל זמן שלא יירשם שינוי גיאופוליטי משמעותי לטובה בישראל.

האמור במאמר זה מובא למטרות אינפורמטיביות וכלליות בלבד. האמור אינו מהווה "ייעוץ השקעות" ו/או "שיווק השקעות" כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995 ו/או תחליף להנ"ל ו/או תחליף לייעוץ משפטי, פיננסי, מיסויי, כלכלי או ייעוץ מקצועי ופרסונאלי כלשהו. חברת S-Cube ו/או קבוצת אי.בי.אי ו/או מי מחברות הקבוצה לא תהיה אחראית לכל אבדן או נזק אשר יגרמו לצד ג' כלשהו בשל הסתמכות על המידע הנ"ל.